���s���Y�����Ɋւ��镾�Ђ̍l����

���Ђł͊��A���A�R���f�B�e�B��w�b�W�t�@���h�Ɠ��l�A�s���Y�͎��������{�l�ɂƂ��đ�ϗL�Ӌ`�ȋ��Z���i�ƈʒu�t���Ă���܂��B���Ɉבփ��X�N���Ȃ��A����I�ȃC���J���Q�C����������~�h���E���X�N�̋��Z���i�ł���Ƃ����_�ŁA�s���Y�͑��̋��Z���i�ɂȂ��D�ʐ��������Ă���Ƃ�����ł��傤�B

����Ŏ��������s���Y�̃|�[�g�t�H���I�g�ݓ�������������ꍇ�A���܂��܂Ȗ��ɒ��ʂ��邱�ƂɂȂ�܂��A���̍ő�̂��̂͑����I�ȃR���T������“��”���Ȃ������Ƃ����_�ł͂Ȃ��ł��傤���B

�V�z�������[������ɔ̔�����ƎҁA

�z�����[������݊Ǘ��t���Ŕ̔�����ƎҁA

�t�����[���ł̎��v��}���V�����̍w�������߂�ƎҁE�E�E

�������̋Ǝ҂����藐��A�����ɂ��ꂼ��̒������A�s�[���v���܂����A�ʂ����Ĕނ�͉^�p�ړI�A���C�t�v�����A�����̃|�[�I�t�H���I�ȂǁA����ΊF���܌ʂ̃e�[�}�ɂ��Đ^���ɍl���Ă���Ƃ�����ł��傤���B

�s���Y�ƊE�����̋��Z���i��̔�����،���Ђ��s�ƈႢ�A���Ɠ��̕��͋C�������Ă���Ɗ�����͎̂��̕Ό��ł��傤���E�E�E

������ȂǑ��̋��Z���i�ƈႢ�A�P�����������������Ⴂ�Ԃ�A�������͐T�d�ɕs���Y�̍w����i�߂�K�v������܂����A�ǂ������ɂ͔̔����鑤���A�w���Җڐ��ɖR�����悤�Ɏv���ĂȂ�܂���B���̂悤�ȏŊF���܂����������ǂ̂悤�ȕ������A���̂悤�ȖړI�ŁA�ǂ̋Ǝ҂���擾���ׂ����E�E�E���̔��f�͂Ȃ��Ȃ������Ƃł͂Ȃ��ł��傤���B

���Ђ͕s���Y��������ȂǑ��̋��Z���i�Ɠ������_�łƂ炦�Ă���܂��B�F���܂���l����l�̃��C�t�v������A�����̃L���b�V���t���[�ȂǂɊ�Â��A�F���܂ɂƂ��čőP�̕s���Y�|�[�g�t�H���I���Ă����Ē������Ƃ��ł��܂����A�܂����q�l�̂���]������A�i�ȉ��ł��Љ��j���ꂼ��̐헪���ƂɁA���������w�����[�g�����Љ�邱�Ƃ��ł��܂��A�����̃��[�g�͂�������Ǝ��̕����w���m�E�n�E�������Ă���A���ʎs��ɗ����O�̒i�K�ŁA�唼�̕����͓����Ƃɂ���čw������邱�ƂɂȂ�܂��B���̂悤�ȍw�����[�g�́A�F���܂̕s���Y�|�[�g�t�H���I�\�z�̊��҂ɉ����Ă����͂��ł��B

�����v�}���V���������̖ʔ����Ƒϗp�N��

�s���Y�̖ʔ����́A�����Ƃ̍l������œ����s���Y�ł��l�X�ȍw���@�A�l�X�Ȋ����������ł���_�ɂ���̂ł͂Ȃ��ł��傤���B

�������[���}���V�������ɂƂ��Ă������v���܂��傤�B

�Ⴆ��50�Α�㔼�̕����A�����̔N���ւ̕s���╨���㏸�ւ̌��O���烏�����[���}���V�����ւ̓������������ꂽ�ꍇ�A�ǂ̂悤�ȕ������ӂ��킵���̂ł��傤���B�z��̕����ł��傤���A����Ƃ�20�N�ȏ�O�̃o�u�����Ɍ��Ă�ꂽ�����ł��傤���E�E�E�܂����̕����̓��[���ōw������ׂ��Ȃ̂ł��傤���A���Ƃ��S�z���Ȏ����ōw�����ׂ��Ȃ̂ł��傤���B���邢�͂��̕����U����������ׂ��Ȃ̂ł��傤���A����Ƃ��ǂ����Ŕ��p���邱�Ƃ�z�肵�Ă����������悢�̂ł��傤���B���̂悤�ɂ��܂��܂ȑI����������킯�ł��B

��ʂɃ}���V�����̑ϗp�N����60�N���x�Ƃ����Ă��܂����A���������������[���}���V���������Ɍ��ꂽ�̂�1980�N�O��ł�����A���������܂�30�N���x�����o�߂��Ă��Ȃ����ƂɂȂ�܂��B�]���Č��z��60�N���o�߂����������[���}���V�������A���̎��_�łǂ��Ȃ��Ă��邩�A����Ӗ��N�ɂ�����Ȃ��킯�ł��B�����Ⴆ��1980�N�Ɍ��z���ꂽ�A���������̃������[���}���V�������A30�N���������܂ł��ғ����Ă���A���ؐl�����Ă��鎖�����݂܂��ƁA���Ȃ��Ƃ��������[���}���V�����̖@��ϗp�N���ł���47�N���x�́A�L���b�V���t���[�ݑ�����ƍl���Ă悢�̂ł͂Ȃ��ł��傤���B

�u�z�����[�������A�o���Ȃ��v�헪

�ł͉��Ƀ������[���}���V�����̉ғ��N����50�N�Ƃ����ꍇ�A�Ⴆ�Ώ�L50�Α�㔼�̕��i����A����A59�j�́A�ǂ̂悤�ȕ������w������悢�̂ł��傤���B

��̑I�����͗Ⴆ�Βz10�N�ȓ��̒z�����w�����A���U����������Ƃ����l�����ł��B �������[���}���V�����̉ғ��N����50�N�Ƃ����ꍇ�A�z10�N�̕����ł��ƍw���コ���40�N�ɂ킽���ăL���b�V���t���[��ł���邱�ƂɂȂ�܂��B���݂�A����̔N���59�ł�����ꐶ�t�������鎑�Y�ƍl���č��x���Ȃ��ł��傤�B

�ł͂��̒z�����[���}���V���������E�E�EA����̍���̃��C�t�C�v�����ɂƂ��āA���������ǂ̂悤�ȈӖ�������̂ł��傤���A�����m�邽�߂ɂ�A����̍���̂����̗���i�u�L���b�V���t���[�v�j��m��K�v������܂��B

�܂��ȉ��̕\���������������A����͒�N�ސE���ԋ߂ɍT�����`���Ƒ��́u�L���b�V���t���[�\�v�ł��A���̂��Ƒ���2010�N�����_�̎��Y��2300���~�A���N�ɂ͂`����͒�N�ސE�̗\��ŔN�������ɓ�����\��ł��B

�i���j�ȉ��S�Ă̎��Z�ł́A�ŋ��ɂ����ʂ��l�����Ă���܂���̂ł����ӂ��������B

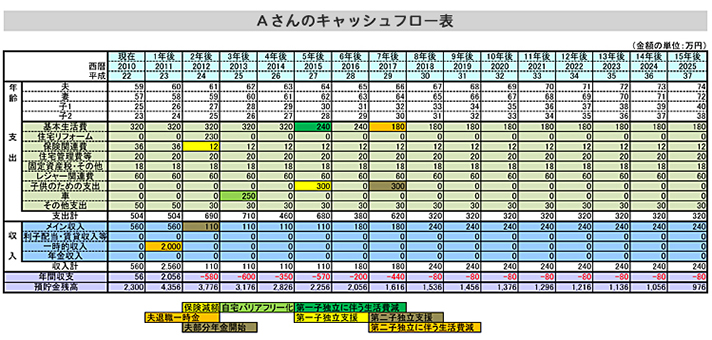

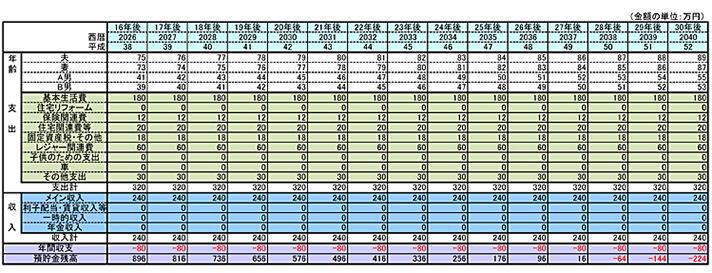

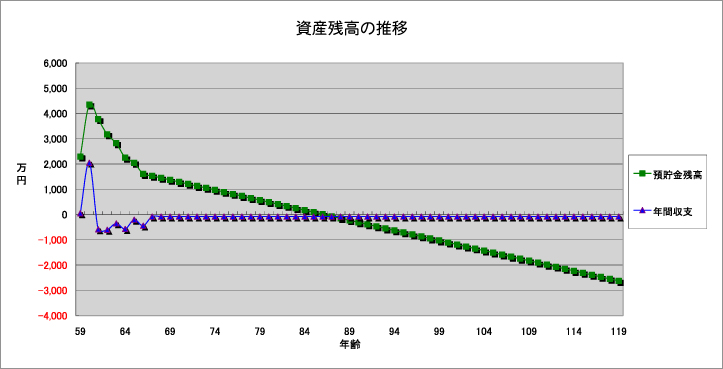

���L�i�\-1�j����сi�O���t-1�j���������������Ă�����̂悤�ɂ`����ƒ�͏��X�Ɏ��Y�c�����������A���܂���22�N���2032�N�ɂ͎��Y�c�����}�C�i�X�ɂȂ��Ă��܂����ƂɂȂ�܂��A����������͂`���v�w�����݂̌����݂ǂ��薈�N240���~�̔N��������Ƃ����O��ł̃V�~����-�V�����ł��B

������݂��莝���̎��Y��s���Y�ȊO�̋��Z���i�ɓ����A�^�p���s���Ƃ����l��������܂����A����O�Ȃǂ̓��X�N�������A����̏ꍇ����̐����v�ɒv���I�ȃ_���[�W��^���Ă��܂����������܂��B�����炱�̂悤�ȍ������X�N�����s�ׂ́A�N��I��A����ɂƂ��āA���܂�Ɋ댯�Ƃ����ׂ��ł��傤�B

���̂悤�ɔ�r�I���X�N���Ƃ�ɂ����A�Ȃ��������ɂ킽���ăC���J���Q�C�����K�v�ȉƌv�ɂ́A�����I�Ȓ��ݗ������̌v�悪���Ă₷���A�z���̎��v�}���V���������͗L���Ȏ��Y�^�p�Ƃ�����̂ł͂Ȃ��ł��傤���B

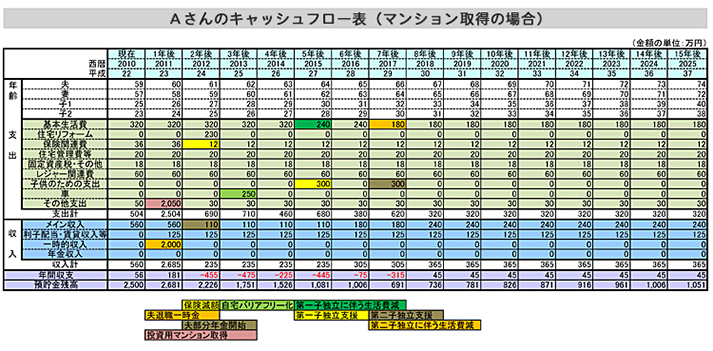

�ł͉��ɂ`����2011�N�ɓ����p�}���V������2000���~�Ŏ擾���ꂽ�ꍇ�A�`����Ƃ̍���̃L���b�V���t���[�͂ǂ̂悤�ɕω�����ł��傤���B���L�i�\-2�j����сi�O���t-2�j�́A���̏����͑S���ς����A2011�N�ɓ����p�}���V������2000���~�ł����ꍇ�̃L���V���t���[��\�������̂ł��B�Ȃ����̕������瓾������������́A����p���T�����ĔN��125���~�i���v���ɂ���6.25%�j�ƒv���܂����B

�������ł��傤���E�E�E�i�\-2�j�́u�}���V�����w���p�^�[���v�ł̓}���V�����w���ɂ���Ĉꎞ�I�ɑ傫�����Y�������A7�N���2016�N�ɂ�700���~����Ă��܂��܂��B����ɑ��i�\-1�j�́u�}���V�����w�������̃p�^�[���v�̂ق��́A2017�N�ł�1500���~�ȏ�̎��Y�c��������܂��B�����p�}���V�����̎擾�ɂ��A�O�҂͈ꎞ�I�Ɏ��Y�̎c�����傫���������Ă��܂����ƂɂȂ�킯�ł��ˁB

�ł͂��̌�͂ǂ��ł��傤���A�i�\-2�j�́u�}���V�����w�������̃p�^�[���v�ł͖��N�̉ƒ�����125���~�ɉ����A2018�N�ȍ~�͖��N240�~�̔N���������߂邽�߁A������365���~�ƂȂ�܂��A����Ŏx�o��320���~�ƌ�����ł���܂��̂ŁA���N�̃L���b�V���t���[�͍����ƂȂ萶���ɑ傫�Ȃ�Ƃ肪���܂�邱�ƂɂȂ�܂��B

����ɑ��i�\-1�j�́u�}���V�����w�������̃p�^�[���v�̂ق��͂ǂ��ł��傤���A���̏ꍇ�����͔N���z��240���~�݂̂ƂȂ�A���ꂾ���ł�320���~�̎x�o��d�����Ƃ͂ł��܂���A��N�ސE��4000���~�ȏ゠�������Y�́A���̌�m���Ɍ������Ă䂫�A���Ɏx�o���x���𗎂Ƃ��Ȃ����22�N���2032�N�ɂ͎��Y�͒�����Ă��܂����ƂɂȂ�܂��A2032�N�Ƃ����`����81�A���l��79�ł��A�����̕��ώ�����86�ł����炱��͐S���ƂȂ����ʂƌ��킴������܂���B

�����Ƃ�������傫������x�o�𑱂���P�[�X�͂܂�ŁA��ʂ̂��ƒ�ł͎����̃��x���ɍ��킹�Ďx�o���l�߂���̂ł��A�]���āi�\-1�j�̂悤�Ɏ��Y��������Ƃ������Ƃ͍l���Â炭�A�x�o���x���������Đ���������邱�ƂɂȂ�ł��傤�B�t�ɂ�������͘V��̐������x���𗎂Ƃ��Ȃ����߂ɁA�N���ȊO�̒��I�Ȏ����������ɑ���Ƃ������Ƃ������Ă���Ƃ������܂��B���̂悤�Ȋϓ_�ł݂�A����I�Ȏ�������z�����[���}���V�������w�����A���U����������Ƃ����l�����͗L���ł͂Ȃ��ł��傤���B

�Ȃ����̏ꍇ�A���̃}���V�����������ɂ킽���ăL���b�V���t���[�ݑ����邱�ƁA����������Β��ؐl�������Ƃ����Ƃ��O��ł��B�l�Ԃ͉���ƂƂ��Ƀt�b�g���[�N�������Ȃ���̂ł��A���̏ꍇ�͎���I�ȕ����Ǘ��͓���A�M���ł�����݊Ǘ��Ǝ҂ɒ��݊Ǘ����ϑ����A�����ɂ킽���ċ��X�N�������d�g�݂�����Ēu���������悢�ł��傤�B

����������őS�Ă̕��ɂƂ��āA���́u�z�����[�������A�o���Ȃ��v�헪���K���Ă���Ƃ͌���܂���B��L��59�̕��̗�ł������A�Ⴆ��25�̕��i����B����j�̏ꍇ�͂ǂ��ł��傤���B

��قǂ̂悤�ɒz10�N�̕�����B���擾�����ꍇ�A���܂���40�N��A����B����65�Ύ��_�ŁA���̕����͎������I���Ă��܂��\��������܂��B�������y�n�ۗ̕L��������܂��̂ŁA���̎��_�ł��̕����̉��l���[���ɂȂ��Ă��܂��킯�ł͂���܂���B���đւ����I�[�i�[���Ƃ��I�����ɂ͂���������܂����A���đւ���̃I�[�i�[�ɂȂ�Ȃ�����AB����͂���ȍ~���ݗ������邱�Ƃ͂ł��Ȃ��Ȃ��Ă��܂��܂��B

B����̂悤�Ɍ�Ⴂ���̏ꍇ�u�z�����[�������A�o���Ȃ��v�헪�́A���܂�ɕs�m��v���������A�Ȃ��Ȃ��I�����ɂ����̂ł͂Ȃ��ł��傤���B

�ł͂��̏ꍇ�ǂ̂悤�Ȑ헪���L���Ȃ̂ł��傤���B

�u�o�u���������A�o������v�헪

����B����̂悤�Ɍ�Ⴂ���̈�̕��@�́A�z20�N���x�o�߂����o�u�����̕������A�o�����ӎ����w������Ƃ����l�������Ǝv���܂��B

��ʂɒz20�N���x�o�߂����������[���}���V�����̓s�������̑���́A600���~���x�`1000���~���x�ƁA��قǂ̒z���ɔ�����ōw�����邱�Ƃ��o���܂��B����Œ��ݗ��̑���͒z���ɔ�ׂ��قLj����͂Ȃ�܂���B���̌��ʁA�z���̓������^�[�����A�N��5������6���O��i�I�[�i�[�̎���x�[�X�j�ɂƂǂ܂�̂ɑ��A�o�u�����̕����ł́i����������x�[�X�Łj8%�`10%���x�Ɣ�r�I�������^�[�������҂��邱�Ƃ��ł��܂��B

�]���Ă���B�����̂悤�ȕ������w�������ꍇ�A������10�N�`13�N���35����38������ŏ��������z��������邱�Ƃ��o����킯�ł��B����ȍ~�͕����p������悵�A�����ĕۗL����Ă��悢�ł��傤�B

���ɂ��̎��_�ŕ����p����Ƃ���ǂ��ł��傤�B�Ⴆ�Γ���800���~�ōw�������z20�N�̃������[���}���V�������A11�N�o�ߌ�ɔ��p����Ƃ��������C���[�W�ł��B������̎��_�̌o�Ϗɂ����ł��傤���A�����̏�Ԃɂ����ł��傤�B����ł��s���̒z31�N�̃������[���}���V�����ł�����A����Ȃ�ɒ��ݎ��v������ł��傤����A������500���~�`600���~�̉��l�͂���̂ł͂Ȃ��ł��傤���B���̏ꍇ�ۗL���ꂽ11�N�ԂŁA���ɏ����̓������{�ł���800���~�͉���ς݂ł��̂ŁAB����̂���11�N�Ԃ̎��v�͔��p���i�ł���500���~�`600���~�Ƃ������ƂɂȂ�킯�ł��B

���ɏ��Ȃ߂Ɍ��ς����āA�����̔��p���i��500���~�������Ƃ��܂��傤���B���̏ꍇB�����11�N�Ԃɓ������^�[����500���~�ƂȂ�܂��̂ŁA���̊Ԃ̎��v���i���j��5.9%�ƂȂ�܂��B�\���I�ȗ����͏�L�̂悤��8%�`10%�݂邱�Ƃ��ł���̂ł����A���̂悤�ȏo����z�肵�ĕ�������]�����܂��ƁA�w�����̉��i�i��L�ł�800���~�j�ƁA�o���ł̔��p���i�i������500���~�j�̍������o�܂��̂ŁA���̂Ԃ�����I�ȗ����͉�������6�����x�ɂȂ�킯�ł��B

���j�����x�[�X�̔N�Ԏ��v���i�������ň����O�j

�N����6%�ƌ����܂��ƁA�F���܂̂Ȃ��ɂ͕�����Ȃ����������ɂȂ�������������邩������܂��A�~���Ăňבփ��X�N�̖����~�h���E���X�N�̎��Y�����Ɍ�������Ȃ��Ȃ��A���̂悤�ȓ����헪���|�[�g�t�H���I�ɑg�ݍ��ވӋ`�͑傫���Ǝv���܂��B

����ɂ��̍l�����W�����܂��ƁA����̕s���Y�|�[�g�t�H���I�ɍs�����܂��B

�Ⴆ�Ώ�L�̐}�̂悤�ɁA���ϒz�N�����Ǘ����Ȃ��畨�������ւ��Ă䂯�A��Ɉ��̒z�N��ۂ��Ȃ���A��L6%���x�̃C���J���Q�C�����p�����ē������邱�Ƃ��o����킯�ł��ˁB����͘V�����ɂ�錸�������T�����ĂȂ��A�~���ĂŖ��N6���̃C���J���Q�C���������邱�Ƃ��Ӗ����Ă��܂��B�����������v�}���V�����������s���ɍۂ��A�ł��C�ɂȂ�̂͘V�����ɂ�鉿�l�̌����ł����A���̂悤�ɕ����̉�]���������܂��ƁA������Ԃ͂�����܂����A���Ȃ��Ƃ����̂悤�ȕs����������x��菜�����Ƃ��o����킯�ł��B

��������L���Z�͑S�Đň����O���_�̂��̂ŁA�F�����^�����Ȃǂق��̏������������̏ꍇ�A��������͂����Ə��Ȃ����̂ɂȂ�܂��B������ŊF����N�ސE���ꂽ�ꍇ�A�s���Y���瓾�����������́A�i�ېŊz���������Ȃ�܂��̂Łj��L�ɋ߂����̂ɂȂ�ł��傤�B

�������ŏI�I�ɕۗL����镨���̐��́A�F���܂����g�̌��݂̎�����A������]����郉�C�t�v�����ɂ���ĈقȂ��Ă��܂��B�Ⴆ��55�ő����ސE���v�悳��Ă�����������Ȃ�A���Ȃ��Ƃ����̎��_�łP���~���x�̕s���Y�|�[�I�t�H���I���K�v�i���̏ꍇ�̕s���Y���瓾����A�N������̃C���J���Q�C����1���~×6%=600���~�j�ł��傤���A60�̒�N�܂ł��߂ɂȂ�\��̕��̏ꍇ�͔N�������҂ł��܂��̂ŁA����قǑ傫�ȃ|�[�g�t�H���I���������ɂȂ�K�v�͂Ȃ��ł��傤�B�t�ɗႦ��40�Α�ł̃A�[���[�E���^�C�A������]�̕��̏ꍇ�A���ʂ��q�l�̋��玑���Ȃǐ�����̕��S�͑傫���ł��傤����A����ɑ傫�ȕs���Y�|�[�g�t�H���I��ڕW�ɂ��ꂽ�ق����悢�ł��傤�B���̂悤�ȃP�[�X�ł́A�����㏸���X�N��w�������ƂɂȂ�܂����A�ꕔ���[���ɂ�郌�o���b�W�����p���A�ڕW�B���܂ł̊��Ԃ�Z�k����Ă��悢�ł��傤�B

�u�t�@�~���[�^�C�v�A�o������v�헪

���̏�ł�������Љ��̂́A�t�@�~���[�^�C�v�̒��Õs���Y���擾���A������r�I�Z���Ŕ��蔲���č��v��_����@�ł��B��ʂɃt�@�~���[�^�C�v�̕����́A�������[���}���V�����Ƃ͈���āA�ȉ��̂悤�ȓ_�œ����ɂ͌����Ă��Ȃ��ƍl�����Ă��܂��B

- ����肪�������[�������ɔ�גႢ�_�i��ʂɃt�@�~���[�^�C�v�̕����́A�������i�ɔ�ׁA���ݗ��������Ⴍ�A�����̓_�ŏ��X������Ȃ�������܂��j�B

- �������i���������[���ɔ�ה�r�I���z�ŁA���Ƀ��[����g�ނɂ���A������x�܂Ƃ܂����������K�v�ł���_�B

- �t�@�~���[�^�C�v�̃}���V�����́A�������[���}���V�����ɔ�ג��݃j�[�Y�͒Ⴍ�A�̃��X�N�������_�B

���̂悤�Ȋϓ_�����ʂɁA�t�@�~���[�^�C�v�̃}���V�����͓����̑ΏۂƂȂ�Â炭�A ��ɍw���҂�����Z�ނ��߁A����w�����x�̎��Y�Ƃ��ė��ʎs�ꂪ�`������Ă����Ƃ�����ł��傤�B

�Ƃ��낪�Ȃ��ɂ͕������ꂽ�t�@�~���[�^�C�v�̃}���V�����ɁA�I�[�i�[���炪�Z�ނ��� �Ȃ��A���ݕ����Ƃ��ė��p�����ꍇ������܂��B���̔w�i�ɂ̓I�[�i�[���Ɨl�X�ȗ� �R������̂ł��傤���A���̑�\�I�Ȃ��͓̂]�ɂ������z���ł��傤�B���̂悤�ȏꍇ�A�I�[�i�[�̓}���V�������ꎞ�I�ɒ��݂ɏo���A�ۗL�𑱂���ꍇ������킯�ł��B�������āw���ؐl�������t�@�~���[�^�C�v�̒��Ã}���V�����x�����܂�邱�ƂɂȂ�킯�ł��B

�Ƃ��낪����ŁA�I�[�i�[�����̂悤�ȁw���ؐl���t�@�~���[�^�C�v�̃}���V�����x���A���Ã}���V�����̗��ʎs��Ŕ��p���悤�Ƃ���ƁA��ϋ�J���邱�ƂɂȂ�܂��B

�������[���}���V�����̏ꍇ�A�I�[�i�[�̍w���ړI�͂ق�100%�����ړI�ł��A�]���ĕ����Ɂw���ؐl�x�����Ă��邱�Ƃ́A�ނ���v���X�ɍ�p���邱�ƂɂȂ�܂��B����ɑ��t�@�~���[�^�C�v�̕����͂ǂ����ł��傤���E�E�E�t�@�~���[�^�C�v�̃}���V�����̏ꍇ�A�`���\�����������R�ŁA�I�[�i�[�̍w���ړI�́w�����ړI�x�ł͂Ȃ��A�唼�͎���Z�܂����߁A������Z�p�Ƃ�������w�����ړI�x�ł��B�]���Ċ��ɒ��ؐl���������Ă��镨���́A�܂����̎��_�ōw���Ώۂ��珜�O����邱�ƂɂȂ�킯�ł��B

�܂�w���ؐl���t�@�~���[�^�C�v�̃}���V�����x�́A�w����]�҂����Ȃ��A�]���ĕs�l�C�����Ƃ������ƂɂȂ�킯�ł��B��ʓI�ɂ��̂悤�ȕ����́A���ؐl�����Ă��Ȃ������ɔ�ׁA20%����30%���x�f�B�X�J�E���g���Ĕ�������Ă���Ƃ����Ă��܂��B

����͓����̐��E�ł����Ƃ���́A���́w�c�݁i�䂪�݁j�x��������܂���ˁB

���̂悤�ȕ����������Ď擾���邱�Ƃɂ��A�����Ƃ͎s��Ō��܂鑊����Ⴂ���i�ōw�����邱�Ƃ��ł��܂����A���ؐl���Z��ł������A�i�������[�������قǂ̍������^�[���ł͂���܂��j����I�Ȓ��ݗ������邱�Ƃ��ł��܂��B��ʓI�Ƀt�@�~���[�^�C�v�E�}���V�����̕��ϓI�Ȓ��ؐl��]�N����5�N���x�Ƃ����Ă��܂��̂ŁA����2~3�N��ɂ͒��ؐl�͏o�Ă䂭���ƂɂȂ�ł��傤�B�������[�������̏ꍇ�A���̒��ؐl�̑ދ��͌����Ă��肪�������b���ł͂���܂��A�t�@�~���[�^�C�v�̏ꍇ�͏��X����قȂ�܂��B�Ȃ��Ȃ���ؐl���ދ�������́A������Z�p�����Ƃ��đ吨�́w�����ړI�x�̍w���҂�ɁA�����̔��p�������邱�Ƃ��ł���킯�ł�����E�E�E�����ɂ͔�r�I�Z���̃T�������̃`�����X������킯�ł��B

�������Ẫt�@�~���[�^�C�v�̃}���V�����́A�V�z�����Ɣ�ׂ����i�̈��������ʂ����蒍�ڂ��W�߂Ă��܂��B������n�╨���̏�Ԃɂ����܂����A��r�I���������������҂ł���̂ł͂Ȃ��ł��傤���B����������[���}���V�����ɂ��A�����I�ȃC���J���Q�C������Ƃ����傫�ȈӖ�����������܂����A���̂悤�ȏo���헪�m�ɂ����A�Z���̎��v�}���V������������l�̉��l������Ǝv���܂��B

�Ȃ��A�ȉ��͉��i3000���~�̕������A���Ȏ���950���~�ōw�����A4�N��ɍw�����̉��i�Ɠ��z�i����������萔���T����j�Ŕ��p�����ꍇ�̃V�~�����[�V�����ł��B

���������i3000���~

���w��������p�@150���~

�����������@��172,000�~�i�Ǘ���@��15,000�~���܂ށj

���\�ʗ����@6.6%

��������������@��148,000�~

�����������@5.6%

�����Ȏ����@950���~

���ؓ��z�@2200���~�i����30�N�A�ϓ�����3.2%�j

�����N���[���ԍϊz114���~

���ۗL���Ԓ��̎�������N�z�@63���~�i�����������177���~�|���[���ԍ�114���~�j�|�@

���ۗL���Ԓ��̃��[�����{���̌����z�@186���~�|�A

���ۗL���Ԓ��̎������������@�@×4�N��+�A��438���~

�������������i���Ȏ���950���~�j�ɑ��A4�N�Ԃ�438���~�̎����i���j�����ƂɂȂ�܂��̂ŁA���̊Ԃ̕��������͖�9.9%�ƂȂ�܂��B

�i���j�������ŋ���[���̏���p�͖����������܂��B

�����[���̎g�����ɂ���

���v�}���V�������w�������ꍇ�A�ǂ̒��x���[�������p���邩�͈ӌ��̕������Ƃ���ŁA�Ǝ҂ɂ���Ă��܂��܂ȃA�h�o�C�X�����Ă���悤�ł��ˁB

�Ȃ��ɂ͈���̃}���V�������t�����[���ōw�����邱�Ƃ����߂�Ǝ҂�A�V�z�̃������[���}���V�������A�͂��̓����ōw�����邱�Ƃ����߂�Ǝ҂�����悤�ł����A��ʂɓ����p�̃}���V�����̏ꍇ�A�Œ�����Ń��[����g�ނ��Ƃ͏o���܂���̂ŁA�����̏㏸�͒��ӂ��Ă����K�v������܂��B

���݉䂪���͗��j�I�Ȓ������Ԃɂ���܂����A�����Ԏ��̊g�匜�O�ƂƂ��ɁA������“���������㏸”�̃��X�N���z�肵�Ă����K�v������̂ł͂Ȃ��ł��傤���B�Ⴆ�ΐ����~�������}���V�������t�����[���ōw��������ԂŁA���ꂱ�̂悤��“���������㏸”�Ɍ�������Ƃǂ��������ƂɂȂ�ł��傤���E�E�E

�ň����ݗ������𗘕���������A���ʓI�ɕ����p�����[����ԍς�����Ȃ��ɒǂ����܂��\�������Ă���킯�ł��B�����p���������Ń��[����ԍς���悢�Ƃ��l���̕�������������ł��傤���A����͏��X�Â���������܂���B���̂悤�ȏꍇ�A���̕s���Y�I�[�i�[�����l�ɋ����Ċ������}���A����̋}���������Ȃ��Ƃ�����܂���B���̌��ʕ����̉���Ń��[����ԍς��A�Ȃ����[���̎c�������ԂɊׂ�\�������Ă���킯�ł��B

���̂悤�ȔߎS�Ȍ������}���Ȃ����߁A�{���Ȃ�ɗ͌����ŕ������w������ׂ��Ȃ̂ł����A����Ń��[�������p���邱�Ƃɂ��A�ڕW�B���܂ł̎��Ԃ�Z�k���邱�Ƃ��ł��܂��B

�ł͕������i�̍ő剽�����x�܂ł������烍�[�������p���Ă悢�̂ł��傤���E�E�E

���͌X�̕������x���ł͂Ȃ��A�F���܂̎��Y�S�̂ɐ�߂�ؓ����̑��z���d������ׂ����ƍl���Ă���܂��B���ɊF����2000���~�̎��v�}���V�����̍w���ɍۂ��A1500���~�̃��[����g�Ƃ��܂��傤���B�����F���������̍������Y�i����MMF�Ȃǁj��ʓr2000���~�ۗL����Ă������������Ƃ���ǂ��ł��傤���B���̏ꍇ����}���ɋ������㏸����悤�Ȃ��Ƃ��������Ƃ��Ă��A���莝���̍���MMF�p���邱�Ƃɂ��A���[�������ς��邱�Ƃ��ł���킯�ł��ˁB���̏ꍇ�����̔䗦��25%�ɉ߂����A�ꌩ���X�N�������悤�Ɋ����܂����A�|�[�g�t�H���I�S�̂ł݂܂��ƁA���͂���قǐS�z���邱�Ƃ��Ȃ��Ƃ�����ł��傤�B����Ń��[���Ƃ������o���b�W�����p���邱�Ƃɂ��A�F���܂̕s���Y�����̖ڕW�B���́A���ꂾ�������ɒB���ł���\��������킯�ł��B

���̂悤�ɕ������ƂɃ��[���䗦���݂�̂ł͂Ȃ��A�F���܂̃|�[�g�t�H���I�S�̂���Ղ��A����ɏ����̃L���b�V���t���[��\�����������ŁA���[���̊��p�䗦�������߂ɂȂ�K�v������̂ł͂Ȃ��ł��傤���B

�����Ђɂł��邱��

�ȏゲ�������ĎQ��܂����悤�ɁA�s���Y�͊F���܂̍l������ł��܂��܂Ȋ��p���@������܂��B���Ђł͕s���Y�����Y�^�p�̏d�v�ȃp�[�c�ƍl���Ă���A������ȂǑ��̋��Z���i�Ƃ̑g�ݍ��킹�̂��ȂŁA�F���܂���l����l�̃��C�t�v�����⏫���̃L���b�V���t���[�ȂǂɊ�Â��A�őP�̕s���Y�|�[�g�t�H���I���Ă����Ē����܂��B�܂���L�̂悤�ɊF���܂̎��Y�S�̂���Ղ��邱�Ƃɂ��A���[���̊��p�@��ԍσv��������Ă����Ē������Ƃ��ł��܂��B

�܂����q�l�̂���]������A���ꂼ��̐헪�ӂƂ���w�����[�g�����Љ�邱�Ƃ��ł��܂��A�����̃��[�g�͂�������Ǝ��̕����w���m�E�n�E�������Ă���A�s��ɗ����O�̒i�K�ŁA�唼�̕����͓����Ƃɂ���čw������邱�ƂɂȂ�܂��B���̂悤�ȍw�����[�g�͊F���܂̕s���Y�|�[�g�t�H���I�\�z�̊��҂ɉ����Ă����͂��ł��B

�Ȃ����Ёu���v�}���V���������T�|�[�g�v�́A�u���Y�^�p�v�v�̂Ȃ��Ɋ܂܂�Ă���܂��̂ŁA������A�R���f�B�e�B�A�w�b�W�t�@���h�ȂǑ��̎��Y�ƍ��킹�āA�����I�ȃo�����X�̂Ȃ��ŁA���v�}���V�����ւ̓����v�������Ă����Ē������Ƃ��ł��܂��B |